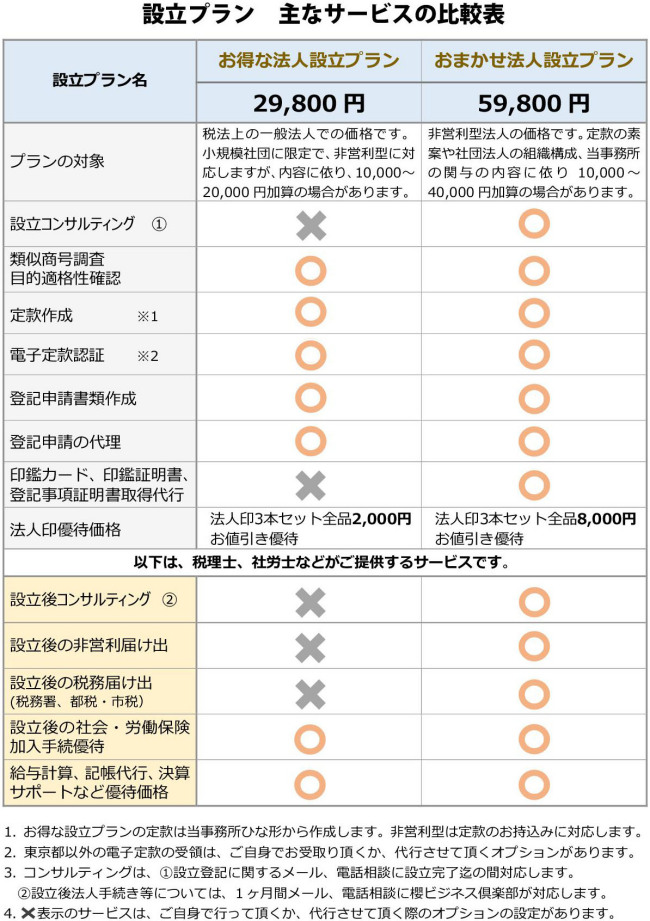

社団法人設立の構想から定款作成、設立後の手続き迄年間50法人の実績

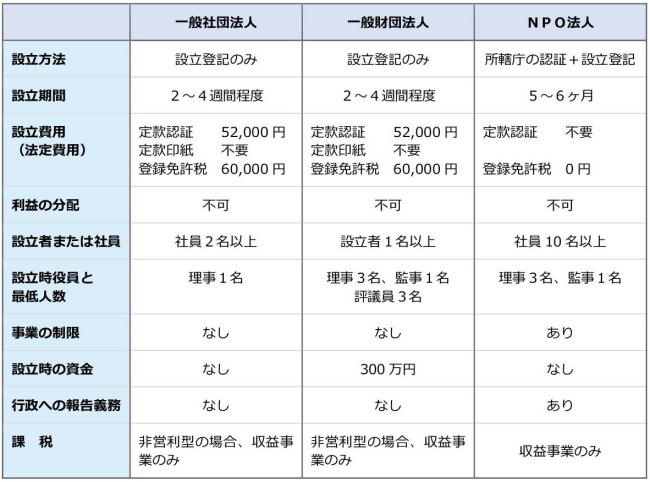

平成20年12月1日に施行された、「一般社団法人及び一般財団法人に関する法律」により、剰余金の分配を目的としない社団及び財団について、主務官庁の認可は必要なく、登記をすることで設立ができるようになりました。定款は公証人の認証が必要です。

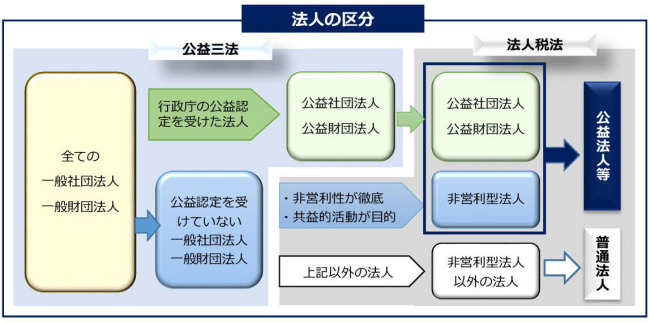

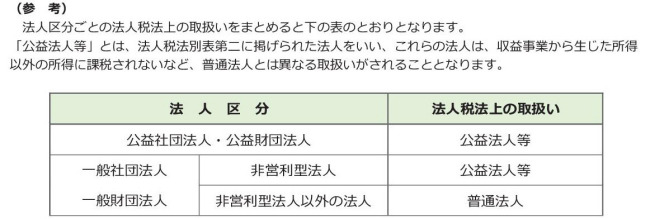

一般社団法人とは、本来は非営利の団体を対象とした法人ですが、「非営利」とは、あくまでも、社員に対する剰余金の分配を行わないことであり、法律に触れない限り、行う事業について特に制限がありません。公益性がある事業はもちろんのこと、株式会社等と同様に収益事業を行うこともできます。収益事業で利益を得て、役員報酬、従業員の給与を支払うことなどは全く問題がありません。

一般社団法人設立時には、社員は2名以上でよく、設立後には1名に減っても問題はありません。また、株式会社などのように最低限必要な資本金の制限は全くありませんから、0円での設立が可能です。

また、弊所では、運営事務局機能の代行等についても。ご相談に応じていますので、効率的な運営が可能です。

非営利法人での比較

「非営利型」一般社団法人の定款、電子定款

設立時の定款において、「非営利性を徹底している」場合や、「共益的事業」の要件を満たす場合には、税法上「非営利型」一般社団法人という扱いになることが可能であり、収益事業以外での会費などの所得には課税されません。ただし、いずれにも該当しない場合には、株式会社などと同様に、全ての収入が課税対象となります。

そのため、一般社団法人でありながらも、「非営利型」一般社団法人の定款については、慎重な精査を必要としています。

一般社団法人設立につきましては、非営利型の場合には、「非営利性を徹底している」場合や、「共益的事業」である場合など下記要件を満たす必要がありますため、事前にご相談下さい!

1.「非営利性を徹底された法人」として、下記の要件すべてを満たす定款。

①剰余金の分配を行わない旨を定款に定めていること。

②解散したときは、残余財産を国・地方公共団体や一定の公益的な団体に贈与することを定款に定めていること。

③上記①及び②の定款の定めに違反する行為(上記①、②及び下記④の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを含みます。)を行うことを決定し、又は行ったことがないこと。

④各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。

2.「共益的事業」として、下記の要件のすべてを満たす定款。

①社員(会員)に共通する利益を図る活動を行うことを目的としていること。

②定款等に会費の定めがあること。

③主たる事業として収益事業を行っていないこと。

④定款に特定の個人又は団体に剰余金の分配を行うことを定めていないこと。

⑤解散したときに、その残余財産を特定の個人又は団体に帰属させることを定款に定めていないこと。

⑥上記①から⑤まで及び下記⑦の要件に該当していた期間において、特定の個人又は団体に特別の利益を与えることを決定し、又は与えたことがないこと。

⑦各理事について、理事とその理事の親族等である理事の合計数が、理事の総数の3分の1以下であること。